Bằng việc tiết kiệm, dành dụm tiền, nhiều người đang cố gắng hiện thực hóa giấc mơ mua nhà. Nhưng thực tế, thực hiện được điều này lại không hề dễ dàng. Nếu không biết chi tiêu, phân bố tài chính hợp lý số tiền dành dụm mua nhà hồi đầu tháng, đến cuối tháng cũng sẽ về con số 0 tròn trĩnh. Hãy cùng YouHomes khám phá bí quyết tiết kiệm tiền mua nhà chỉ trong thời gian ngắn!

Lên kế hoạch tiết kiệm tiền để đạt được mục tiêu mua nhà

Đây là bước đầu tiên, là một trong những yếu tố quan trọng quyết định bạn có thể mua được nhà hay không. Nếu không lên kế hoạch tiết kiệm một cách kĩ càng, bạn sẽ chẳng thể tiết kiệm một cách nhanh chóng, hiệu quả được.

Xác định mục tiêu và thời gian đạt được mục tiêu mua nhà

Mục tiêu của bạn có thể là mua một Hãy cùng YouHomes khám phá bí quyết tiết kiệm tiền mua nhà chỉ trong thời gian ngắn! Tùy vào loại hình nhà mà bạn muốn sở hữu để quyết định mức tiền tương ứng cho kế hoạch này. Ngay sau khi xác định được mục tiêu, bạn nên xác định rõ khoảng thời gian muốn đạt được mục tiêu đó.

Ví dụ như bạn năm nay 25 tuổi, đang có dự định mua một căn hộ chung cư 2 tỷ trong 3 – 5 năm tới.

Xem xét khả năng tài chính của bản thân để thực hiện tiết kiệm tiền mua nhà

Những vấn đề cần được bạn xác định rõ ràng đó là:

– Thu nhập hàng tháng.

– Các khản vay nợ ở thời điểm hiện tại.

– Những khoản đầu tư, tiết kiệm đang có,…

Xem xét khả năng tài chính của bản thân để thực hiện tiết kiệm tiền mua nhà .

Giả sử sau khi kiểm tra tài chính của mình, bạn viết ra được cụ thể như sau:

– Thu nhập 30 triệu/tháng.

– Bạn đã tiết kiệm được khoảng 300 triệu.

– Bạn chỉ gửi ngân hàng với lãi suất 7%/năm.

Tính toán số tiền tiết kiệm hàng tháng để mua nhà

Việc này không quá phức tạp, bạn chỉ cần lấy số tiền mục tiêu trừ đi khác khoản tiết kiệm đang có, chia cho thời gian dự kiến, như vậy sẽ cho ra kết quả bạn cần tiết kiệm bao nhiêu tiền một tháng. Sau đó so sánh với mức lương hiện tại, số tiền tiết kiệm đó chiếm bao nhiêu % lương. Nếu mức tiền đó không phù hợp, bạn cần điều chỉnh lại một trong hai biến số là số tiền cần có hoặc thời gian thực hiện mục tiêu.

Các phương pháp tiết kiệm tiền hiệu quả để mua nhà trong thời gian ngắn

Hiện nay có rất nhiều phương pháp được áp dụng mà ta có thể áp dụng cho kế hoạch tiết kiệm. Hai phương pháp phổ biến nhất hiện nay giúp bạn hoàn thành kế hoạch tiết kiệm tiền mua nhà một cách nhanh chóng, hiệu quả nhất là phương pháp JARS và phương pháp 50/20/30.

Phương pháp JARS

JARS – phương pháp theo nguyên tắc 6 chiếc hũ là một công thức quản lý tài chính cá nhân được áp dụng khắp thế giới từ hàng chục năm nay.

Phương pháp này do T. Harv Eker – bậc thầy trong các buổi diễn thuyết lĩnh vực tài chính, kinh tế và con người – đề cập đến trong cuốn sách Secrets of the Millionaire Mind (Bí mật tư duy triệu phú).

JARS – phương pháp theo nguyên tắc 6 chiếc hũ là một công thức quản lý tài chính cá nhân được áp dụng khắp thế giới từ hàng chục năm nay.

Người ta thường gọi phương pháp này là phương pháp 6 chiếc lọ.

Theo phương pháp này, chúng ta sẽ chia đều thu nhập của mình cho 6 cái lọ tượng trưng cho 6 tài khoản cá nhân như sau:

– Khoản chi tiêu thiết yếu.

– Tiết kiệm trong dài hạn.

– Chi cho giáo dục.

– Khoản hưởng thụ.

– Quỹ tự do tài chính.

– Phần cho đi.

Mỗi khi nhận được bất cứ nguồn thu nhập nào (từ lương, thưởng, được tặng, bán đồ,…) đều chia tiền theo đúng tỷ lệ và bỏ vào mỗi lọ tương ứng.

Cụ thể mỗi lọ như sau:

Khoản chi tiêu thiết yếu – NEC 55%

Có rất nhiều khoản mà mỗi chúng ta cần phải chi trong cuộc sống hàng ngày như tiền thuê nhà, điện nước, ăn uống, đi lại… Chiếc lọ đầu tiên chính là nơi cất giữ khoản tiền dành cho những chi tiêu cần thiết này. Mỗi tháng lại để 55% thu nhập của mình vào lọ này.

Tiết kiệm dài hạn – LTSS 10%

Chiếc lọ thứ 2 này dùng để đựng 10% thu nhập của mỗi tháng và không đụng đến nó trong một khoảng thời gian dài.

Bạn còn nhớ mục tiêu tiết kiệm tiền mua nhà đã nhắc đến ở phần lập kế hoạch không?

Đây chính là khoản tiền để dùng cho những mục tiêu đó.

Vì vậy đừng tiêu chúng cho đến khi đạt được mục tiêu tiết kiệm của mình.

Chi cho giáo dục đào tạo – EDU 10%

Đây là một trong những khoản đầu tư quan trọng nhất. Vì thế tất nhiên không thể thiếu khoản tiền dành riêng cho giáo dục đào tạo được. Khi mà bạn học được nhiều hơn, kỹ năng tốt hơn, chắc chắn giá trị bản thân sẽ được nâng cao. Từ đó mà việc thăng tiến hoặc tìm một công việc lương cao hơn sẽ dễ dàng hơn rất nhiều.

Vì thế chỉ với 10% thu nhập mỗi tháng, bạn có thể dùng khoản tiền trong lọ này để mua sách, đăng ký các khóa học online cũng như offline về nâng cao kỹ năng liên quan đến công việc của mình.

Khoản hưởng thụ – PLAY 10%

Đúng với tên gọi, tài khoản này sinh ra dành cho tất cả những nhu cầu về sở thích cá nhân của bạn để bạn được “hưởng thụ”. Bạn có thể mua bất cứ những gì mình muốn, giải trí với những cuộc vui với bạn bè trong giới hạn khả năng cho phép.

Quỹ tự do tài chính – FFA 10%

Đây là một trong những yếu tố sẽ rút ngắn rất nhiều thời gian để đạt được mục tiêu bạn đã đề ra nếu bạn biết sử dụng đúng cách. Đúng như tên gọi của nó, bạn có thể dùng số tiền này để đầu tư vào một quỹ mở hay chứng khoán,…Rất nhiều người đã thành công nhờ 10% ở chiếc lọ này.

Khoản cho đi – GIVE 5%

Đó là một triết lý đã trở thành điều hiển nhiên trong cuộc sống. Có khoản dành cho mình thì hẳn là cũng nên để một khoản cho những người xung quanh mình.

Bạn có thể mua quà cho người thân, bạn bè,…quyên góp vào những quỹ giúp đỡ những người có hoàn cảnh khó khăn,… Vì cho đi là nhận lại. Việc này không chỉ giúp bạn có thêm niềm vui khi giúp đỡ người khác mà còn đem lại nhiều lợi ích khác.

CHÚ Ý:

Bạn không được bỏ tiền của lọ này vào lọ khác. Nếu muốn, hãy điều định lại % của các lọ cho phù hợp với chính bạn.

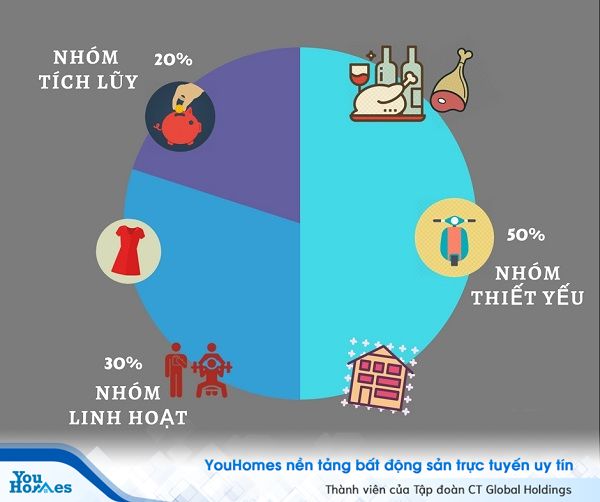

Phương pháp 50/20/30

Nếu bạn cảm thấy JARS quá phức tạp thì phương pháp 50/20/30 chắc chắn sẽ phù hợp với bạn. Nó rất đơn giản và dễ áp dụng.

Vậy phương pháp 50/20/30 là gì?

Phương pháp 50/20/30

Nhìn vào các con số bạn cũng có thể dễ dàng đoán ra đó là mức phân chia tỷ lệ. Cũng như JARS, phương pháp này cũng chia phần thu nhập của bạn thành các phần khác nhau theo đúng tỷ lệ 50/20/30.

50% cho các khoản chi tiêu cố định

Đây là một khoản tiền quan trọng nên luôn được ưu tiên hàng đầu và chiếm phần lớn hơn hẳn các khoản chi khác. Bạn không nên dùng quá 50% thu nhập cho các khoản chi tiêu này. Nếu như khoảng thời gian đầu chi tiêu cố định của bạn vượt quá 50% thì hãy giảm bớt chi tiêu ở phần sau. Đặc biệt là giảm ở khoản chi tiêu linh hoạt.

20% tích lũy

20% này bạn có thể đưa vào sổ tiết kiệm, gửi lãi ngân hàng,……Ngoài việc tiết kiệm ra bạn có thể trích 1 phần trong đó để tham gia đầu tư.

30% cho các khoản chi tiêu linh hoạt

Đây là các khoản chi tiêu thường biến động giữa các tháng và tùy thuộc vào sở thích và lối sống của mỗi người: Giải trí, làm đẹp hoặc những sở thích cá nhân. Đừng nhầm khoản này với tài khoản “hưởng thụ” của JARS vì 30% này sẽ bao gồm tất cả những khoản chi không cố định.

Đây là quy định tương đối về tỉ lệ % giữa các khoản. Bạn có thể điều chỉnh 30% cho tích lũy, 20 % cho các khoản chi tiêu linh hoạt nếu nó phù hợp với nhu cầu của bạn.

Các mẹo tiết kiệm đơn giản trong cuộc sống hàng ngày giúp tiết kiệm tiền nhanh chóng

Để có thể thực hiện tiết kiệm một cách hiệu quả, nhanh chóng hơn, chúng ta có thể tham khảo các mẹo sau đây:

Các mẹo tiết kiệm đơn giản trong cuộc sống hàng ngày giúp tiết kiệm tiền nhanh chóng.

– Lên danh sách những đồ cần thiết trước khi mua.

– Ưu tiên ăn tại nhà.

– Tiêu dùng thông minh: Tận dụng các chương trình khuyến mãi, giảm giá,… hoặc tìm hiểu, lựa chọn những địa chỉ với giá cả phải chăng.

– Sử dụng các ứng dụng ngân hàng tự động trích lương vào khoản tiết kiệm.

– Hạn chế các khoản chi tiêu không cần thiết, tránh lãng phí.

– Tiết kiệm những khoản tiền thưởng.

…..

Để có thể đạt được mục tiêu mua nhà trong thời gian ngắn nhất, việc tiết kiệm tiền không chỉ cần thiết mà còn bắt buộc phải trở thành thói quen của bạn.

YouHomes tin rằng nếu bạn có thể khiến tiết kiệm trở thành thói quen, đồng thời có phương pháp và kế hoạch cụ thể, sớm muộn bạn cũng sẽ đạt được mục tiêu, dù là mua nhà hay bất cứ mục tiêu gì đi nữa.

>>>>> mua chung cư Royal City

>>>>> Thuê chung cư Hà Đông

Gợi ý

Những kinh nghiệm mua nhà xây sẵn mà bất kì ai cũng phải nắm rõ